در بیشتر دوره های تاریخی تقویت دلار آمریکا باعث کاهش قیمت نفت شده است و به زبان ساده نفت خام و دلار آمریکا (DXY) معمولاً رابطه ای معکوس دارند؛ یعنی تقویت دلار باعث کاهش قیمت نفت می شود چون نفت به دلار قیمت گذاری می گردد و افزایش ارزش دلار خرید نفت را برای سایر کشورها گران تر می کند. بحث درباره رابطه نفت و نرخ ارزها (به ویژه دلار آمریکا) طی دو دهه اخیر در ادبیات اقتصادی و سیاست گذاری بسیار پر رنگ شده است که برخی مطالعات نشان می دهند:

- افزایش قیمت واقعی نفت می تواند به تقویت واقعی دلار منجر گردد

- در نقطه مقابل نیز تقویت اسمی دلار ممکن است قیمت نفت را کاهش دهد

البته در برخی دوره های خاص مانند اوایل دهه 1980 یا پس از تبدیل شدن آمریکا به صادرکننده نفت، این رابطه تغییر کرده و حتی مثبت شده است. بنابراین رابطه نفت و دلار خطی و ثابت نیست و بسته به شرایط اقتصاد کلان و ساختار بازار انرژی بستگی دارد. این ارتباط ریشه در نظام پترو دلار سیاست های پولی آمریکا و ساختار تجارت جهانی دارد؛ با این وجود و همانطور که گفته شد، در برخی دوره ها به دلیل شوک های ژئوپلیتیک یا تغییر ساختار بازار انرژی، این همبستگی می تواند تغییر کند.

بنابراین این یافته ها نشان می دهد رابطه نفت و ارز دو طرفه می باشد و صرف مشاهده هم حرکتی برای تحلیل علت و معلولی کافی نیست! به صورت خلاصه باید بیان کنم که:

- بین قیمت نفت و نرخ ارز در بلند مدت ارتباط قوی مشاهده می شود

- در کوتاه مدت هر یک می توانند پیش بینی کننده دیگری باشند

- جهت و شدت اثرات در طول زمان تغییر می کند

- شواهد تجربی به شدت وابسته به کشور، بازه زمانی و روش اقتصادسنجی می باشد

نفت چگونه ارزها را تحت تاثیر قرار می دهد؟

نفت از طریق مکانیزم قیمت گذاری دلاری، تراز تجاری و جریان های سرمایه ای مستقیماً بر ارزش ارزها اثر می گذارد. از آنجا که نفت عمدتاً با دلار معامله می گردد، هر تغییر در قدرت دلار می تواند تقاضای جهانی نفت و در نتیجه نرخ ارز کشورها را تحت تاثیر قرار دهد؛ همچنین سیاست پولی آمریکا و رفتار سرمایه گذاران مالی شدت و جهت این رابطه را در کوتاه مدت و بلند مدت تغییر می دهند.

چرا معمولاً دلار قوی تر به معنای نفت ارزان تر است؟

از منظر اقتصاد بین الملل سه مکانیزم اصلی این رابطه منفی را توضیح می دهند:

- اثر قیمت گذاری دلاری نفت: همانطور که گفته شد نفت خام در بازارهای جهانی عمدتاً به دلار معامله می شود، بنابراین زمانی که دلار تقویت می گردد هزینه خرید نفت برای کشورهای غیر دلاری افزایش می یابد، تقاضای جهانی کاهش می یابد و در نهایت فشار نزولی بر قیمت نفت وارد می شود.

- رفتار سرمایه گذاران مالی: در دهه های اخیر بازار نفت به شدت مالی سازی (Financialization) گردیده است؛ به طوریکه صندوق های سرمایه گذاری و مدیران دارایی بین بازارهای مالی و کالایی آربیتراژ می کنند. با این توضیحات، وقتی انتظار رشد دلار وجود داشته باشد دارایی های دلاری جذاب تر می شوند، سرمایه از بازار کالا خارج می گردد و در نهایت قیمت نفت کاهش می یابد.

- سیاست پولی آمریکا: افزایش نرخ بهره یا پایان سیاست های انبساطی (مانند خروج از QE) باعث تقویت دلار می شود که این موضوع معمولاً هزینه تامین مالی معاملات کالایی را افزایش می دهد و همچنین سرمایه گذاری در نفت را کمتر جذاب می نماید.

توضیح در خصوص QE {1 Wikipedia}:

تسهیل کمی (QE) یک اقدام سیاست پولی است که در آن یک بانک مرکزی مقادیر از پیش تعیینشدهای از اوراق قرضه دولتی، سهام شرکتها یا سایر داراییهای مالی (نقدینگی) را به منظور تحریک مصنوعی فعالیت اقتصادی خریداری میکند.

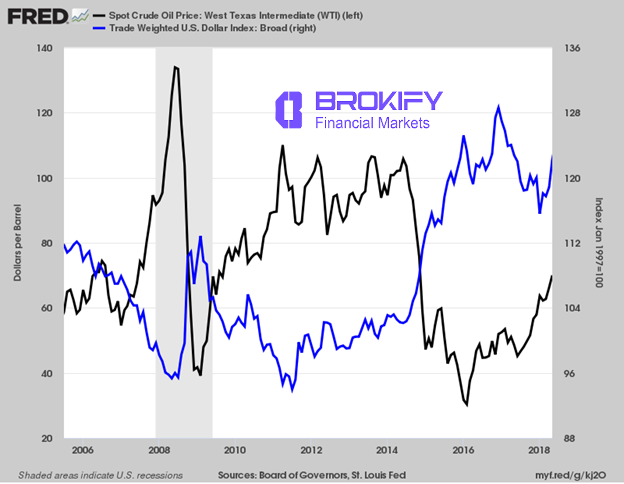

شایان توجه است که نمونه متداول بررسی معمولاً ارتباط میان نفت خام West Texas Intermediate و شاخص موثر دلار آمریکا می باشد.

نظام پترو دلار و جایگاه دلار در تجارت جهانی

پس از فروپاشی نظام برتون وودز در اوایل دهه 1970 نفت به صورت گسترده با دلار آمریکا معامله گردید و این مکانیزم که به پترو دلار معروف است باعث گردید تقاضای جهانی برای دلار را تقویت شود، جایگاه دلار را به عنوان ارز ذخیره جهانی تثبیت نمود و همچنین رابطه مستقیم میان بازار نفت و بازار فارکس ایجاد کرد. در نتیجه هر نوسان قابل توجه در شاخص دلار (DXY) می تواند واکنش قیمتی در نفت ایجاد کند.

توضیح نظام برتون وودز از فدرال رزرو {Federal Reserve History 2}:

یک سیستم پولی بینالمللی جدید توسط نمایندگان چهل و چهار کشور در برتون وودز، نیوهمپشایر، در ژوئیه ۱۹۴۴ ایجاد شد. نمایندگان حاضر در کنفرانس توافق کردند که صندوق بینالمللی پول و آنچه که بعداً گروه بانک جهانی شد را تأسیس کنند. سیستم تبدیلپذیری ارز که از برتون وودز پدیدار شد تا سال ۱۹۷۱ ادامه یافت.

با توجه به موارد گفته شده:

آیا همیشه رابطه منفی بوده است؟

باید بگوییم که خیر، چرا که داده های تاریخی از دهه 1970 نشان می دهد رابطه نفت و دلار غیرخطی و وابسته به رژیم اقتصادی بوده است و در دهه 1980 رابطه مثبت داشته، به گونه ای که در اوایل دهه 1980 نرخ بهره بسیار بالای آمریکا باعث جهش دلار گردد و همزمان شوک های نفتی قیمت نفت را بالا برد که باعث گردید کشورهای صادرکننده نفت مازاد درآمد خود را در دارایی های دلاری سرمایه گذاری نمایند (پدیده پترو دلار).

اما پس از سال 2006 رابطه منفی قوی میان نفت و دلار ایجاد شد، مطالعات به روز شده تا سال 2026 نشان می دهد {3 Federal Reserve}:

- از 1974 تا 2005 همبستگی ضعیف و ناپایدار بود

- از 2006 تا 2015 همبستگی به طور متوسط حدود 55%- شد (منفی قوی)

- از 2016 تا 2026: همبستگی همچنان منفی باقی مانده است ولی به دلیل نوسانات نرخ بهره و تورم (PCE 2.9%)، شدت آن نسبت به قبل کمی نوسانی گردیده و بین 40%- تا 50%- متغیر است

که این تغییرات نشان می دهد که ساختار بازار متغییر می باشد.

کشورهایی که بیشترین تاثیر قیمت نفت و دلار آمریکا را می پذیرند

باید اشاره نمایم که از آنجا که نفت یک دارایی دلاری می باشد، بنابراین قدرت خرید ارزهای دیگر تعیین کننده تقاضای جهانی آن محسوب می گردد. صادرکنندگان بزرگ نفت جهان (موجود در فارکس)

- دلار کانادا (CAD)

- روبل روسیه (RUB)

- رئال برزیل (BRL)

می باشند که اقتصاد این کشورها به درآمدهای انرژی وابسته است. بنابراین سقوط قیمت نفت می تواند در آنها کسری بودجه ایجاد نماید، نرخ ارز آنها را تضعیف کند و همچنین فشار تورمی وارد نماید.

تولیدکنندگان بزرگ نفت (در سال 2025) {جدول زیر از وبسایت Global Fire Power استخراج گردیده است 4}

| رتبه | کشور | تولید نفت خام (میلیون بشکه در روز) |

| 1 | ایالات متحده (USA) | ~20.9 (بیشترین تولید جهانی) |

| 2 | عربستان سعودی | ~11.2 |

| 3 | روسیه | ~10.9 |

| 4 | کانادا | ~5.7 |

| 5 | چین | ~5 |

| 6 | عراق | ~4.4 |

| 7 | برزیل | ~4.2 |

| 8 | امارات متحده عربی | ~4.1 |

| 9 | ایران | ~4.1 |

| 10 | کویت | ~2.9 |

اقتصادهای واردکننده انرژی

در مناطقی مانند اتحادیه اروپا افزایش قیمت نفت (به ویژه همراه با دلار قوی) می تواند تورم وارداتی ایجاد نماید. برای شفافیت بیشتر لازم به توضیح است که برای اروپا که واردکننده خالص انرژی هستند اگر نفت و دلار همزمان افزایش یابند، قیمت نفت به ارز محلی جهش بیشتری خواهد داشت و در نهایت فشار تورمی تشدید می گردد ولی شواهد تجربی نشان می دهند که بسیاری از این هم حرکتی ها، ناشی از شوک های ریسک جهانی می باشد نه تغییر دائمی ساختار رابطه.

نقش سیاست پولی آمریکا در رابطه قیمت نفت و دلار

سیاست های فدرال رزرو (Federal Reserve) نقش مهمی در این رابطه دارند؛ به طوریکه وقتی فدرال رزرو سیاست نرخ بهره بالاتر برای مدت طولانی تر اتخاذ می کند، عملاً بازده اوراق خزانه افزایش می یابد، دلار تقویت می گردد و همچنین کالاهای دلاری مانند نفت تحت فشار قرار می گیرند. بدیهی است که انتظار کاهش نرخ بهره معمولاً دلار را تضعیف کرده و از قیمت نفت حمایت می کند.

کشورهایی که در دوره رونق نفتی (1995 تا 2008) با اتکا به درآمدهای انرژی بدهی ایجاد کردند، پس از سقوط قیمت ها در سال 2014 با رکود اقتصادی، کاهش ارزش پول ملی و افزایش فشار مالی مواجه گردیدند که این موضوع نشان می دهد وابستگی شدید به صادرات نفت می تواند در زمان افت قیمت، ریسک سیستماتیک ایجاد نماید. بهتر است بدانید نقطه عطف مهم نقش ظهور آمریکا به عنوان صادرکننده نفت، رشد تولید نفت شِیل (Shale oil) در آمریکا بود و همچنین:

- تولید نفت آمریکا طی 15 سال بیش از دو برابر گردید

- در سال 2015 ممنوعیت صادرات نفت خام لغو شد

- در سال 2019 نیز آمریکا به صادرکننده خالص نفت تبدیل گردید

شایان ذکر است که با تبدیل آمریکا به صادرکننده خالص نفت در سال 2019 برخی تحلیلگران معتقدند که افزایش قیمت نفت می تواند به تقویت رشد داخلی آمریکا کمک نماید که این موضوع ممکن است همبستگی مثبت بین قیمت نفت و دلار ایجاد کند؛ ولی شواهد اقتصادسنجی نشان می دهند که در اغلب موارد همبستگی های مشاهده شده ناشی از تغییر ساختاری دائمی نیست و منشاء آن شوک های مقطعی هستند. با این تفاسیر حالا این سوال ایجاد می شود که:

آیا آمریکا با صادرکننده شدن نفت، رابطه دلار و نفت را مثبت کرده است؟

در پاسخ به این سوال باید بگویم که خیر! چرا که تبدیل آمریکا به صادرکننده خالص نفت، تاکنون باعث مثبت شدن پایدار رابطه نفت و دلار نشده و همچنین همبستگی مثبت مشاهده شده بیشتر ناشی از شوک های همزمان (سیاست پولی + ژئوپلیتیک) بوده است و باید بیان کنم که سهم خالص صادرات نفت آمریکا هنوز آن قدر بزرگ نیست که مانند ارزهای کالایی رفتار نماید. مطالعات مبتنی بر مدل Local Projections و همچنین مدل Bayesian VAR (BVAR) نشان می دهد که رابطه نفت و دلار در سه دوره متفاوت بررسی شده است {5 American Economic}:

| دوره | وضعیت آمریکا | واکنش دلار به شوک عرضه نفت |

| 1989 – 1999 | واردکننده خالص | افزایش نفت = تضعیف دلار |

| 2000 – 2010 | افزایش تولید ولی واردکننده | اثر منفی ضعیف تر |

| 2011 – 2023 | صادرکننده خالص | واکنش هنوز منفی |

بنابراین حتی پس از تبدیل آمریکا به صادرکننده خالص، شوک های نفتی نتوانسته اند دلار را به طور سیستماتیک تقویت نمایند. در مقایسه با کشورهایی مانند نروژ یا استرالیا که ارز کالایی دارند، سهم خالص نفت در صادرات آمریکا هنوز پایین تر می باشد بنابراین شوک نفتی اثر تعیین کننده ای بر نرخ ارز آمریکا ندارد. افزایش قیمت نفت هزینه تجارت جهانی را بالا می برد، رشد اقتصادی جهانی را کند می کند و تقاضای دلاری در تجارت بین الملل را کاهش می دهد که این عوامل باعث می شود اثر مثبت احتمالی نفت بر دلار را خنثی نماید.

شوک های ژئوپلیتیک و تغییر همبستگی

بحران های ژئوپلیتیک می توانند رابطه بین نفت و نرخ ارزها را تشدید یا معکوس نمایند. مثلاً حمله روسیه به اکراین باعث جهش قیمت انرژی گردید و نگرانی درباره امنیت انرژی اروپا را افزایش داد که در چنین شرایطی، همزمانی افزایش نفت و دلار ممکن است رخ دهد؛ چرا که هر دو به عنوان دارایی های استراتژیک یا امن تلقی می شوند. در نظر داشته باشید که وابستگی بیش از حد به صادرات انرژی ریسک مالی برای آن کشور ایجاد می نماید.

اثر نوسانات نفت بر تورم جهانی

نفت مستقیماً بر شاخص قیمت مصرف کننده اثر می گذارد، بنابراین افزایش قیمت نفت میتواند هزینه حمل و نقل و تولید را بالا ببرد، تورم را تشدید نماید و همینطور بانک های مرکزی را به سیاست انقباضی سوق دهد؛ همچنین کاهش شدید نفت نیز می تواند ترس از رکود یا حتی فشارهای ضدتورمی ایجاد نماید (مانند 2014 در منطقه یورو).

رابطه جفت ارز یورو دلار (EUR/USD) و نفت

جفت ارز EUR/USD یکی از نقدشونده ترین بازارهای فارکس می باشد و در دوره هایی که دلار تقویت شده، بانک مرکزی اروپا سیاست انبساطی اجرا کرده و نفت سقوط کرده فشار فروش بر یورو تشدید گردیده است. هم حرکتی این متغیرها صرفاً یک رابطه عِلّی مستقیم نیست و اغلب ناشی از شوک های کلان (ریسک گریزی جهانی، سیاست پولی، بحران انرژی) می باشد.

نقش اوپک پلاس در تعادل بازار نفت

OPEC+ در سال های اخیر با رویکردی تدریجی و مدیریت شده سطح تولید را متناسب با شرایط تقاضای جهانی تنظیم نموده است که هدف این سیاست ها جلوگیری از نوسانات شدید قیمتی، حفظ تعادل عرضه و تقاضا و حمایت از درآمد کشورهای عضو بوده است. تصمیمات تولیدی معمولاً با توجه به تقاضای فصلی، سطح ذخایر جهانی و تحولات ژئوپلیتیک اتخاذ می شوند. این انعطاف پذیری به ویژه در دوره های رشد نامتوازن اقتصاد جهانی، نقش مهمی در کاهش نوسان بازار دارد.

حرکت تدریجی چین به سمت تجارت انرژی غیردلاری

چین به صورت مرحله ای در حال گسترش تسویه معاملات انرژی با یوان (CNH) می باشد. با این وجود به دلیل مشارکت محدود صادرکنندگان بزرگ انرژی در این رویکرد، دلار همچنان ارز غالب در تسویه مبادلات انرژی باقی مانده است و تغییرات فعلی بیشتر ماهیتی تدریجی دارد تا ساختاری. بنابراین این حرکت را نباید نشانه ای از پایان فوری سلطه دلار درنظر داشت بلکه این روند را باید تلاشی در جهت تنوع بخشی ارزی در تجارت جهانی انرژی دانست.

لازم به توضیح است که این مطلب صرفاً با هدف اطلاع رسانی تهیه شده و توصیه سرمایه گذاری محسوب نمی شود. شرایط بازار ممکن است تغییر کند و عملکرد گذشته تضمینی برای نتایج آینده نیست. معاملات ابزارهای اهرمی مانند CFD با ریسک بالا همراه است و ممکن است منجر به زیان بیش از سرمایه اولیه شود.

چرا رابطه نفت و ارزهای کالا محور همیشه ثابت نیست؟

چون عوامل دیگه مثل سیاست پولی و تقاضای جهانی هم اثر میذاره